摘要:在成本会计中,材料成本的归集和分配是怎样的?材料费用计入产品成本的方法有哪些?材料费用分配表是什么样的?材料成本的归集和分配、会计分录、举例(成本会计)如下。 材料费用的归集和分配 知识链接:1、材料的采购 【案例2-1】2017年10月14日,星美公司购入材料,材料货款已入库尚未支付。增值税发票当即认证并通过。 单据如下:

记账凭证如下:

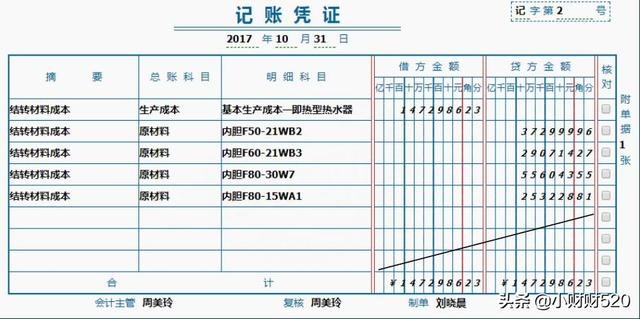

知识链接:2、材料的领用 【案例2-2】2017年10月31日,根据生产车间'材料领料汇总单', 结转当月发出材料的成本。 单据如下:

记账凭证如下:

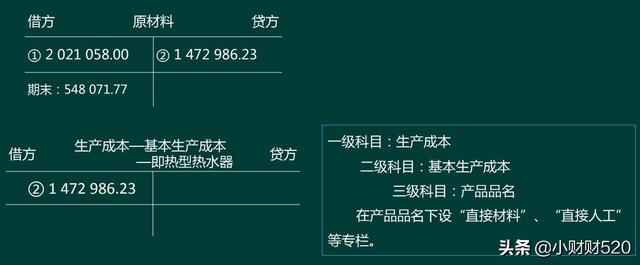

T 字账如下:

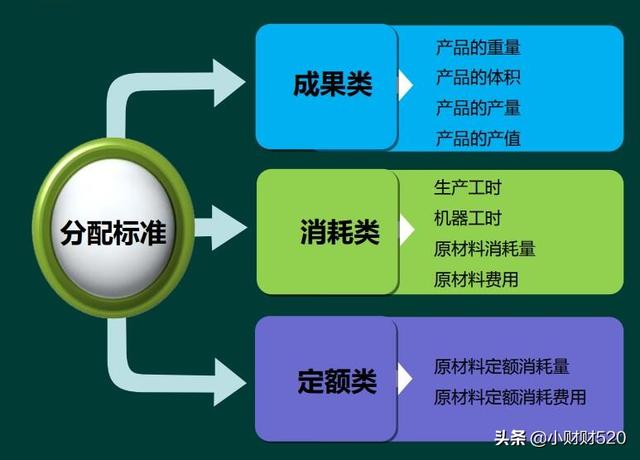

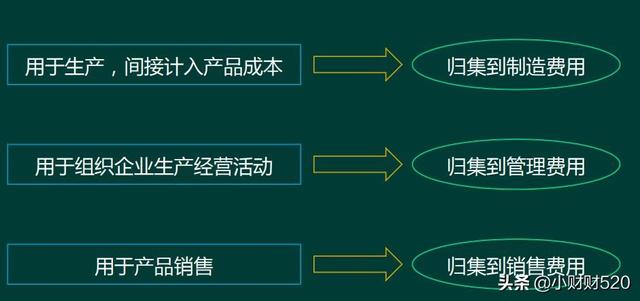

★ 材料费用的归集和分配 产品成本核算的过程实际是通过多次的成本归集和分配,最终计算出产品总成本和单位成本的过程。 以制造业为例,企业的生产经营中需要消耗大量的材料,如原材料、辅助材料和燃料等等,它们的用途分别为: 1、 用于构成产品实体的原料及主要材料和有助于产品形成的辅助材料,计入'直接材料'项目; 2、用于生产的燃料计入'燃料和动力'项目; 3、用于维护生产设备和管理生产的各种材料列入'制造费用'项目; 4、不应计入产品成本而属于期间费用的材料费用应计入'管理费用'、'销售费用'科目。 材料费用计入产品成本的方法 1、对于产品生产的原料及主要原料,按产品分别领用的,应根据领料凭证直接计入'直接材料'项目。 2、一批材料被几批产品共同耗用的,需采用一定的分配方法,分配计入各种产品成本。

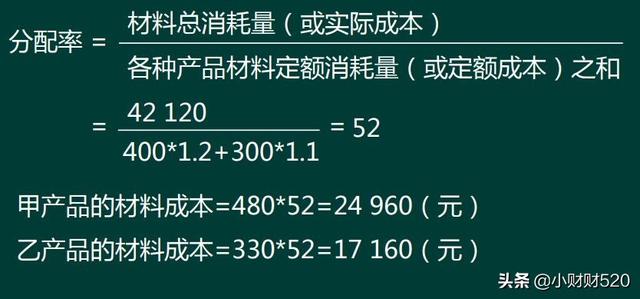

【案例2-3】某工厂领用A材料和其他直接材料共93 000元,具体领用情况如下: (1)领用A材料2 106千克,单价20元,A材料成本合计42 120元。投产甲产品400件,乙产品300件。甲产品消耗定额1.2千克,乙产品消耗定额1.1千克。 (2)其他直接材料领用情况为:生产车间为生产甲产品领用30 040元,为生产乙产品领用12 840元,供电车间领用1 200元,锅炉车间领用1 600元,生产车间日常维护领用2 500元,管理部门领用2 700元。 要求: 1、计算甲、乙产品材料成本; 2、进行全厂材料费用的分配; 3、编制会计分录。 分析: 1、计算甲、乙产品材料成本;

2、进行全厂材料费用的分配;

3、编制会计分录 借:生产成本―― 基本生产成本―甲产品 55 000 ―乙产品 30 000 ―― 辅助生产成本―供电车间 1 200 ―锅炉车间 1 600 制造费用―― 基本车间 2 500 管理费用 2 700 贷:原材料 93 000 【练习 1】甲工厂2017年5月生产A、B两种产品领用某材料4 400千克,每千克20元。本月投产的A产品为200件,B产品为250件。A产品的材料消耗定额为15千克,B产品的材料消耗定额为10千克。 要求: 1、计算A、B产品应分配的费用; 2、编制材料费用分配表; 3、编制会计分录。 【答案】 1、计算A、B产品应分配的费用 A产品的材料定额消耗量=200×15=3 000(千克) B产品的材料定额消耗量=250×10=2 500(千克) 材料消耗量分配率=4 400×20/(3 000+2 500)=16 A产品分配负担的材料费用=3 000×16=48 000(元) B产品分配负担的材料费用=2 50016=40 000(元) 2、编制材料费用分配表

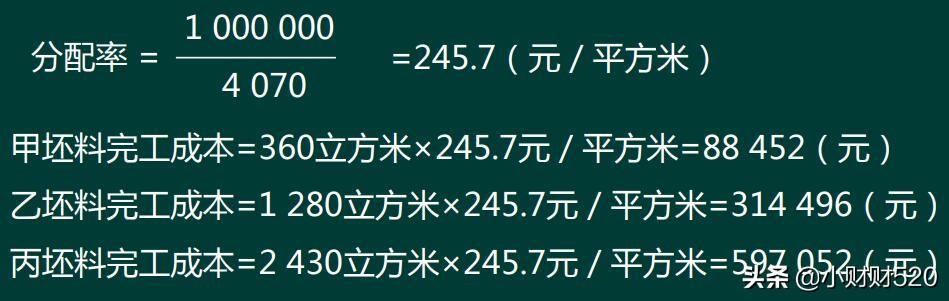

3、编制会计分录 借:生产成本――基本生产成本― A产品 143 000 ― B产品 127 000 ――辅助生产成本 15 000 制造费用 13 000 贷:原材料 298 000 【练习 2】唯美陶瓷公司坯料车间生产甲、乙和丙三种坯料,数据见下表:

当月使用材料的总金额为100万元

原材料分配表

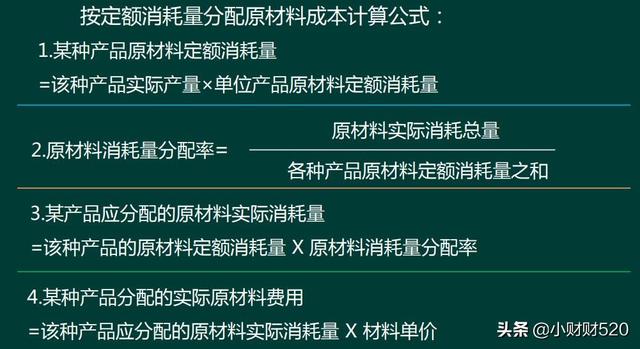

按定额消耗量分配原材料成本计算公式:

低值易耗品的归集和分配 低值易耗品是指企业能多次使用,但不符合固定资产的定义,不能作为固定资产核算的劳动资料,包括工具、管理用具、玻璃器皿以及在经营过程中周转使用的包装容器等。 (一)低值易耗品的定义 低值易耗品是指企业能多次使用,但不符合固定资产的定义,不能作为固定资产核算的劳动资料,包括工具、管理用具、玻璃器皿以及在经营过程中周转使用的包装容器等。 低值易耗品 PK 固定资产 固定资产的定义: 1、为生产商品提供劳务出租或经营管理而持有的; 2、使用寿命超过一个会计年度。 (二)低值易耗品的摊销

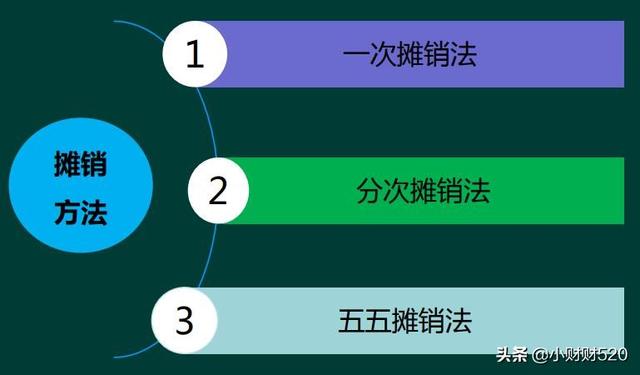

(三)低值易耗品的摊销方法

1、一次摊销法 领用时将其全部价值一次计入当月产品成本、制造费用或期间费用。 优点:核算比较简单。 缺点:会使各月成本、费用负担不合量,会产生账外财产,不便于实行价值监督。适合单位价值较低,使用期限较短、一次领用数量不多以及容易破损的低值易耗品。 【案例2-4】长江公司基本生产车间本月领用罗丝刀一批,其实际成本是600元,此工具实行一次摊销法。本月另有部分罗丝刀报废,废料入库,估价10元。 领用时: 借:制造费用-工具物料 600 贷:周转材料-低值易耗品 600 报废时: 借:原材料-废料 10 贷:制造费用-工具物料 10 2、分次摊销法

优点:各月成本、费用负担比较合理。 缺点:工作量较大。 适合单位价值高、使用期限较长而不易损坏的低值易耗品。 【案例2-5】长江公司铸造车间1月领用模具一批,其实际成本48 000元,该批低值易耗品在一年内按月平均摊销,在12月该批模具报废残料入库,价值1 000元。 领用时: 借:周转材料-低值易耗品-在用 48 000 贷:周转材料-低值易耗品-在库 48 000 摊销时: 借:制造费用-工具物料 4 000 贷:周转材料-低值易耗品-摊销 4 000 报废时: 借:原材料-废料 1 000 贷:制造费用-工具物料 1 000 借:周转材料-低值易耗品-摊销 48 000 贷:周转材料-低值易耗品-在用 48 000 3、五五摊销法 领用时摊销其价值的一半,报废时再摊销其价值的另一半。记账科目跟分次的一样。 优点:能够对低值易耗口实行价值监督,各月成本、费用负担的摊销额比较合理。 缺点:核算工作量较大。 适合各月领用和报废低值易耗品的数量比较均衡、各月摊销额相差不多的低值易耗品。 【案例2-6】长江公司行政部领用管理用具一批,实际成本是2 800元,报废以前领用的另一批管理用具,原实际成本是1 000元。 领用时: 借:周转材料-低值易耗品-在用 2 800 贷:周转材料-低值易耗品-在库 2 800 摊销时: 借:管理费用-办公费 1 400 贷:周转材料-低值易耗品-在用 1 400 报废时: 借:管理费用-办公费 500 贷:周转材料-低值易耗品-在用 500

以上是【会计之家小编整理:成本会计中材料成本的归集和分配】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询