摘要:股权投资,是现如今十分常见的一种投资方式。企业进行股权投资,不仅可以参与或控制被投资企业的经营活动,获得分红;还可以通过股权转让获取超额回报。企业取得股权投资,会计处理、举例(汇总)如下。 一、企业收购股权的会计处理 企业收购股权,会计科目上都是计入“长期股权投资”,但是入账金额的确定却是非常有讲究的。 不同情况下,长期股权投资的入账金额判断标准不一样,且区别非常大。为了让大家有个直观的了解,小编做了一个表格: | 长投入账价值 | 形成合并(同一控制) | 合并日所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额 | 形成合并(非同一控制) | 支付的收购价款 | 不形成合并 | 支付的收购价款+交易费用 |

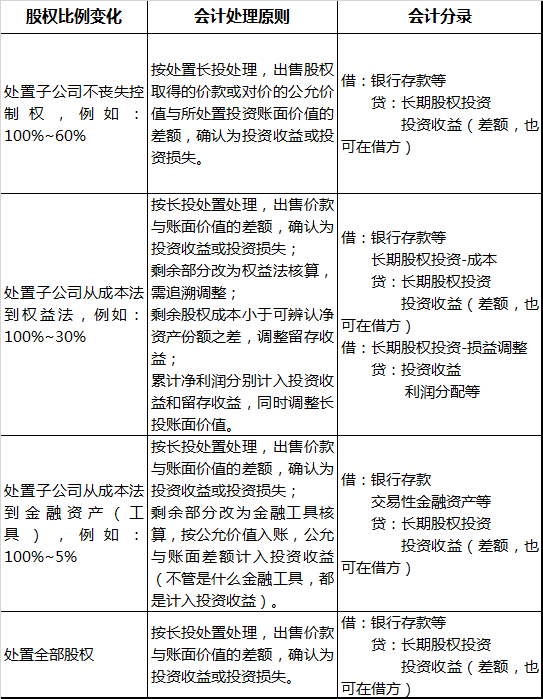

说明:形成合并的情况下,支付的交易费用单独入账管理费用。 从上文中我们了解到,企业收购股权,区别形成合并和不形成合并,账务处理有所不同;如果形成了合并,同一控制和非同一控制下又有所不同。 接下来,小编通过几个简单的案例给大家详细说明一下这其中的区别。 【案例一】形成合并的股权收购 A公司折价收购了一个B公司100%的股权,B公司可辨认净资产为100万,A公司支付了91万收购。请问:A公司该如何账务处理? 处理思路: A公司收购B公司100%的股权,属于企业合并,我们需要先区分是同一控制还是非同一控制下的企业合并。 说明:如果参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并;如果参与合并的各方在合并前后不受同一方或相同的多方最终控制的,为非同一控制下的企业合并。 (1)如果是同一控制下的企业合并,A公司以取得被合并方所有者权益账面价值的份额作为长期股权投资入账成本,入账成本与支付价款的差额计入资本公积。会计分录如下: 借:长期股权投资 100 贷:银行存款 91 资本公积―资本溢价或股本溢价 9 (2)如果是非同一控制下的企业合并,A公司以支付对价作为长期股权投资入账成本,会计分录如下: 借:长期股权投资 91 贷:银行存款 91 【案例二】不形成合并的股权收购 A公司收购了B公司30%的股权,按长期股权投资核算,B公司可辨认净资产为100万,A公司支付了35万。请问:A公司该如何账务处理? 处理思路: A公司收购B公司30%的股权,未形成控股合并,直接按支付对价确认长期股权投资入账成本。 借:长期股权投资―成本 35 贷:银行存款 35 说明:多支付的5万无需进行会计处理。 注意:如果是以25万购买30%的股权,少支付的5万需要计入营业外收入,同时调整长投入账成本。 借:长期股权投资―成本 5 贷:营业外收入 5 二、企业销售股权的会计处理 企业销售股权,需要确认该公司持有股权的比例和转让比例,不同的持股比例和转让比例对应的会计处理方式不太一样。 企业销售股权的会计处理相比收购股权更为复杂,小编根据准则列了一个表格:

说明:企业销售股权的会计处理情况比较复杂,由于篇幅关系,今天就不在这里进行案例讲解啦!

以上是【会计之家小编整理:股权投资会计分录】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询