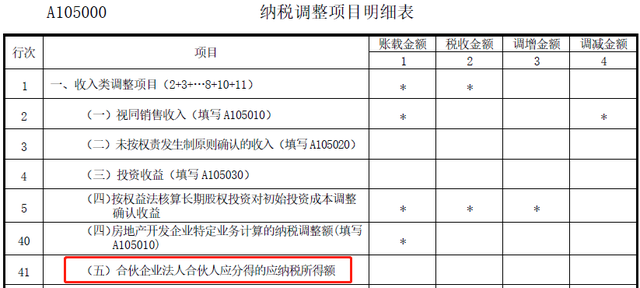

摘要:经常有人提问关于合伙企业的税务问题,合伙企业及其“先分后税”是什么意思?今天我们结合一个案例来学习三种不同的纳税人围绕一笔业务如何进行税务处理。合伙企业及其“先分后税”、计算、政策、举例如下。 信优财税工作室(有限合伙)由一个自然人合伙人A(担任普通合伙人)和一个法人合伙人B(担任有限合伙人)出资设立,前者出资10万元,后者出资90万元,并约定按2:8的分配方式进行利润分配。2020年度该财税工作室经营所得经核算取得利润为100万元,经纳税调整后的应纳税所得额为150万元,无股息、红利所得。2021年2月实际分配利润80万元,均已到账。 问: 该工作室在2020年度需要计算交税吗?如果交,按什么交? 自然人合伙人A和法人合伙人B在2020年度需要计算交税吗? 如果A和B要交税,按什么样的基数什么样的比例进行分配?分别交什么税?代扣代缴还是自行缴纳? 回答上面几个问题前,我们可以想想,什么是合伙企业,合伙企业是一种的特殊的企业组织形式,属于非法人企业,有普通合伙企业和有限合伙企业之分,普通合伙企业全由普通合伙人组成,有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业的债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。 由于合伙企业不具有法人资格,本身不交企业所得税,作为企业主体不交税,所以其对外经营取得的所得要按比例分配给各合伙人,由各合伙人交税,这就是“先分后税”“穿透”的由来。 如果合伙人是自然人个人,则需按经营所得(适用5%-35%税率)或者股息红利利息(适用20%税率)交税;如果合伙人是法人合伙人,则需纳入法人合伙人的应纳税所得额,一并计算当期应纳的所得税;如果合伙人是个人独资企业或者合伙企业,则需要再穿透下去,直到抵达顶层合伙人(投资人)。 现在回过头来看前面的几个问题,该工作室在2020年度是不需要计算交税的,根据民法意思自治的原则,合伙人可以按照合伙协议约定的分配比例确定应纳税所得额,虽然案例中A和B以1:9的比例出资,但仍可以按照2:8的约定分配比例进行分配。 案例中的合伙企业计算出的会计利润为100万元,跟公司一样,合伙企业也有一系列调整事项,调整后的应纳税所得额为150万元,但在2020年度并没有分配利润,却是在2021年2月进行了利润分配,此时A和B要确认应纳税所得额吗?结论是肯定的! 根据税法的相关规定,合伙企业取得的生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润),案例中该有限合伙企业在2020年度虽然未分配,但留存的利润仍然需要按比例进行分配纳税。 因此,自然人合伙人A按比例计算的应纳税所得额为150*20%=30万元(20%是分配比例),应缴纳个人所得税为300000*20%-10500=49500元,由于合伙人是自然人身份,个人主动申报个税的意愿一般不够强烈,个税还是由合伙企业代扣代缴,在自然人税收系统中进行申报。 法人合伙人B按比例计算的应纳税所得额为150*80%=120万元,计入当期法人企业的应纳税所得额,按适用税率计缴企业所得税,不过该法人合伙人在2020年度的并不需要核算投资收益,但在汇算清缴时要通过A105000“纳税调整项目明细表”第41栏(五)合伙企业法人合伙人应分得的应纳税所得额栏次中进行调整,账载金额为0,税收金额为120万元,因此要调增应纳税所得额120万元。

但在实务中,很多法人合伙人在会计核算中,对于未作分配的合伙企业的应纳税所得额时不会进行纳税调整的,通常只是在实际分配时才会计入账中,但税收政策是要求按照应分得的应纳税所得额计算缴纳,这个税务风险要引起足够的重视。 先分后税,税务穿透,你能准确把握了吗? 参考税收条文: 1、《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号) 2、《财政部国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号) 3、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)

以上是【会计之家小编整理:合伙企业先分后税】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询